METODE TRANSPORTASI STEPPING STONE

Metode Transportasi adalah suatu metode yang digunakan untuk mengatur distribusi dari sumber – sumber yang menyediakan produk – produk yang sama di tempat- tempat yang membutuhkan secara optimal. Alokasi produk ini harus diatur sedemikian rupa karena terdapat perbedaan biaya transportasi (alokasi) dari suatu sumber ke beberapa tujuan yang berbeda – beda dan dari beberapa sumber ke suatu tujuan juga berbeda – beda.

Ada tiga macam metode dalam metode transportasi:

- 1. Metode Stepping Stone

- 2. Metode Modi (Modified Distribution)

- 3. MetodeVAM (Vogel’s Approximation Method)

Pada sesi ini hanya akan dibahas mengenai metode transportasi dengan metode stepping stone, sedangkan metode MODI dan VAM akan dibahas pada sesi tulisan yang lain.

Metode Stepping Stone

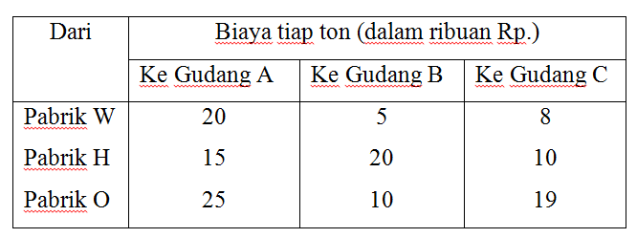

Metode ini dalam merubah alokasi produk untuk mendapatkan alokasi produksi yang optimal menggunakan cara trial and error atau coba – coba. Walaupun merubah alokasi dengan cara coba- coba, namun ada syarat yang harus diperhatikan yaitu dengan melihat pengurangan biaya per unit yang lebih besar dari pada penambahan biaya per unitnya. Untuk mempermudah penjelasan, berikut ini akan diberikan sebuah contoh. Suatu perusahaan mempunyai tiga pabrik di W, H, O. Dengan kapasitas produksi tiap bulan masing- masing 90 ton, 60 ton, dan 50 ton; dan mempunyai tiga gudang penjualan di A, B, C dengan kebutuhan tiap bulan masing- masing 50 ton, 110 ton, dan 40 ton. Biaya pengangkutan setiap ton produk dari pabrik W, H, O ke gudang A, B, C adalah sebagai berikut:

Tentukan alokasi hasil produksi dari pabrik – pabrik tersebut ke gudang – gudang penjualan dengan biaya pengangkutan terendah.

Solusi:

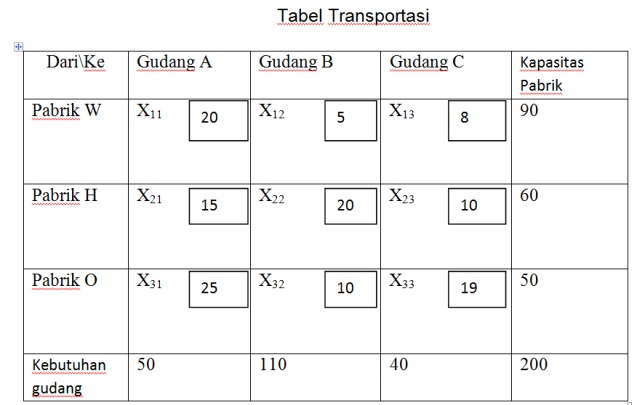

1.1 Penyusunan tabel alokasi

Xij adalah banyaknya alokasi dari sumber (pabrik) i ke tujuan (gudang) j. Nilai Xij inilah yang akan kita cari.

1.2 Prosedur alokasi

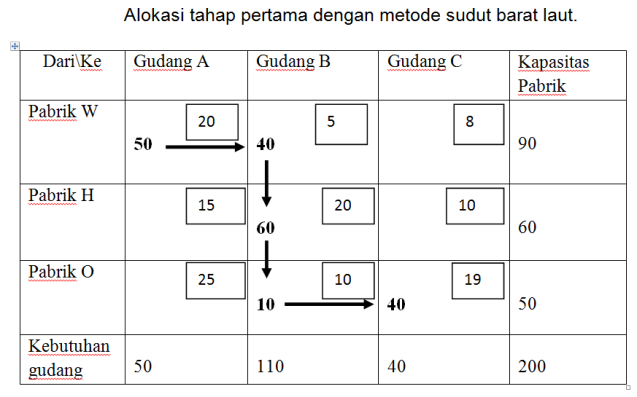

Pedoman prosedur alokasi tahap pertama adalah pedoman sudut barat laut (North West Corner Rule) yaitu pengalokasian sejumlah maksimum produk mulai dari sudut kiri atas (X11) dengan melihat kapasitas pabrik dan kebutuhan gudang.

Biaya Pengangkutan untuk alokasi tahap pertama sebesar =

50 (20) + 40 (5) + 60 (20) + 10 (10) + 40 (19) = 3260.

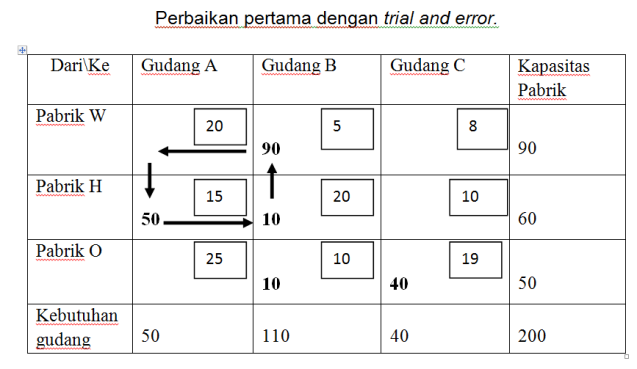

1.3 Merubah alokasi secara trial and error

Perubahan bisa dari kotak terdekat atau bisa juga pada kotak yang tidak berdekatan dengan melihat pengurangan biaya per unit yang lebih besar dari pada penambahan biaya per unit. Misalnya akan dicoba perubahan dari kotak WA ke kotak HA artinya 50 ton kebutuhan gudang A akan dikirim dari pabrik H dan buikan dari pabrik W. Perubahan alokasi produk dari dua kotak tersebut akan mengakibatkan berubahnya alokasi produk kotak lainnya yang terkait (kotak HB dan kotak WB). Untuk itu sebelum dilakukan perubahan perlu dilihat penambahan dan pengurangan biaya transportasi per unitnya sebagai berikut:

Penambahan biaya: dari H ke A = 15 Pengurangan biaya : dari W ke A = 20

dari W ke B = 5 + dari H ke B = 20 +

20 40

Karena pengurangan biaya per unit lebih besar dari penambahan biaya maka perubahan dapat dilakukan.

Biaya Pengangkutan untuk alokasi tahap pertama sebesar =

90 (5) + 50 (15) + 10 (20) + 10 (10) + 40 (19) = 2260.

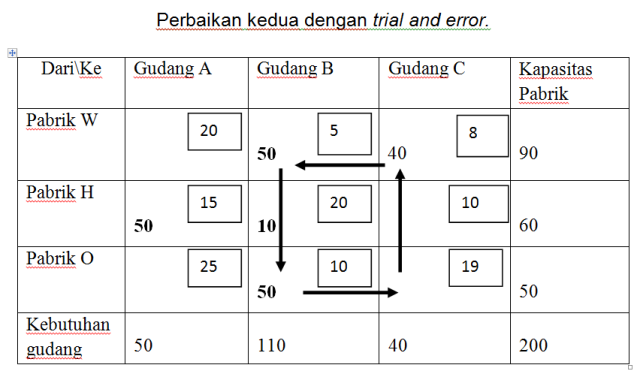

Penambahan biaya: dari W ke C = 8 Pengurangan biaya : dari W ke B = 5

dari O ke B = 10 + dari O ke C = 19+

18 24

Biaya Pengangkutan untuk perbaikan kedua sebesar =

50 (5) + 40 (80) + 50 (15) + 10 (20) + 50 (10) = 2020.

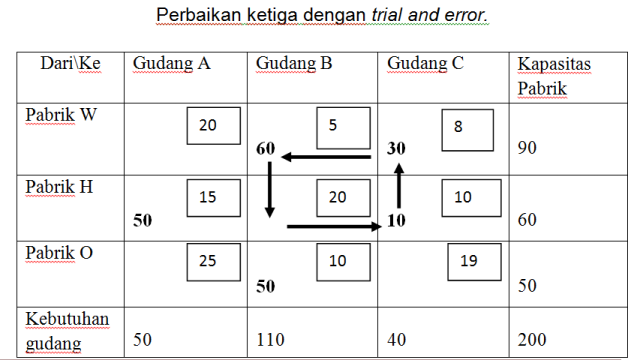

Penambahan biaya: dari W ke B = 5 Pengurangan biaya : dari H ke B = 20

dari H ke C = 10 + dari W ke C = 8 +

15 28

Biaya Pengangkutan untuk perbaikan ketiga sebesar =

60 (5) + 30 (8) + 50 (15) + 10 (10) + 50 (10) = 1890 (biaya pengangkutan terendah)

Sehingga alokasi produksi dengan biaya terendah adalah:

- 90 unit produksi dari pabrik W dialokasikan ke gudang B sebanyak 60 unit dan ke gudang C sebanyak 30 unit.

- 60 unit produksi dari pabrik H dialokasikan ke gudang A sebanyak 50 unit dan ke gudang C sebanyak 10 unit.

- 50 unit produksi dari pabrik O dialokasikan ke gudang B sebanyak 50 unit.

Sampai bertemu pada sesi tulisan yang lain, selamat menikmati statistik.